「日銀が金利を据え置き」「住宅ローン金利が上昇」。ニュースでは毎日のように、金利という言葉が流れてきます。お金に関係する数字らしい、というところまでは分かる。でも「金利って何?」と正面から聞かれたら、うまく説明できない。そういう大人は案外多いのではないでしょうか。

私もその一人でした。マイナス金利が終わって、ようやく金利のある世界に戻るのかと思っていたら、株価の急上昇やインフレで、むしろ金利を上げざるを得ない状況に追い込まれているという話を耳にしました。そのとき、金利が上がると何がどうなるのか、自分の言葉では説明できないことに気づいたのです。

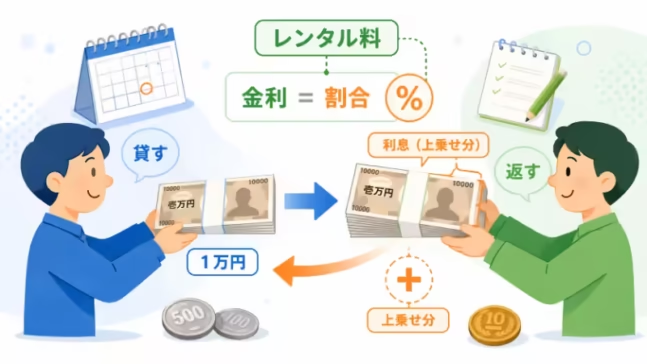

今回は、その「説明できない」を一つずつほどいていきます。使う道具は、身近なたとえが一つだけ。お金のレンタル料です。

金利は「お金のレンタル料」の割合

友達に1万円を貸す場面を想像してみてください。1年後、きっちり1万円だけ返ってきたら、少し損をした気分になりませんか。その1万円が手元にあれば、この1年、他のことに使えたはずだからです。だから貸すときに、こう約束したくなります。「返すときは、少しだけ上乗せしてね」と。

この上乗せ分が利息です。お金を借りるという行為に対して払う、レンタル料のようなものだと考えてください。そして、そのレンタル料を元の金額の何パーセントに設定するかを決めている数字が金利です。利息は金額、金利はその割合。実は、ここさえ押さえれば、この記事の半分は終わったようなものです。

借りるときだけでなく、預けるときにも登場する

金利と聞くと借金の話を思い浮かべがちですが、預金にも金利はついています。なぜでしょうか。銀行にお金を預けるというのは、形を変えて、銀行にお金を貸しているからです。

銀行は預かったお金を元手に、企業や個人への貸し出しや運用に回しています。銀行から見れば、私たちの預金は「借りているお金」です。だから、そのレンタル料として利息を払ってくれる。逆に住宅ローンやカードローンでは、今度は私たちが銀行から借りる側に回り、レンタル料を払う立場になります。

同じ金利という言葉でも、自分が貸しているのか借りているのかで、お金の流れる向きは正反対です。金利のニュースが分かりにくく感じるときは、たいていこの向きをどこかで取り違えています。いま誰が誰に貸している話なのか。これを最初に確認するだけで、話はだいぶ整理されます。

金利は「率」であって「金額」ではない

もう一つ、混同しやすいポイントがあります。金利そのものはお金ではなく、割合だという点です。「年3パーセント」という金利は、借りた金額に対して1年間でどれくらいの利息が発生するかを示す比率であって、どこかに3パーセントという金額が存在するわけではありません。

だから同じ金利でも、借りる金額が大きければ利息の金額も大きくなり、金額が小さければ利息も小さくなります。金利の数字だけをいくら眺めても、実際に払う・受け取る金額は見えてきません。率と金額は別物。ここを分けて考えられるようになると、ニュースに出てくる数字の意味が急に読み取りやすくなります。

では、その利息は具体的にどう計算されるのか。計算方法には単利と複利という2つの方式があって、この違いが将来の金額にじわじわ効いてきます。ここは面白いところなので、次の記事でじっくり扱います。

まとめ

金利とは、お金を借りることへのレンタル料である利息の、その割合を指す言葉です。借りれば払う側に、預ければ受け取る側に回る。そして金利は率であって金額ではなく、実際の利息は元の金額との掛け算で初めて決まります。

たったこれだけのことですが、この土台があるだけで、「利上げ」「据え置き」といったニュースの言葉が、他人事の記号から少しずつ自分の話に近づいてきます。次回は、利息の計算方法である単利と複利の違いを見ていきます。金利が上がると生活はどうなるのかは、シリーズ3本目で扱っています。

よくある質問

金利と利息は同じ意味ですか?

違います。金利は割合で、利息は金額です。「金利3パーセントで、発生した利息が300円」のように、率とその結果の金額、という関係でセットになっています。

金利が高いのは良いことですか、悪いことですか?

立場によって逆転します。預ける側(つまり貸す側)なら受け取る利息が増えるので歓迎ですし、借りる側なら払う利息が増えるので負担です。同じ数字が、立場次第で正反対の意味を持つ。金利という言葉のややこしさの正体は、ほとんどこれです。

金利はどこで確認できますか?

預金や住宅ローンなど、商品ごとに個別に設定されています。数字は変わりやすいものなので、利用している金融機関の案内や公式情報で確認するのが確実です。

コメント