ナフサという言葉を初めて真剣に調べたとき、正直なところ「石油の仲間でしょ」くらいにしか思っていませんでした。

でも、調べれば調べるほど、これは化学業界だけの専門用語ではなく、自分の生活にかなり深く刺さっている話だとわかってきました。

ポテトチップスの袋。

ごみ袋。

洗剤の詰め替えパック。

印刷インク。

塗料。

ゴム手袋。

医療用チューブ。

これらはすべて、ナフサとつながっています。

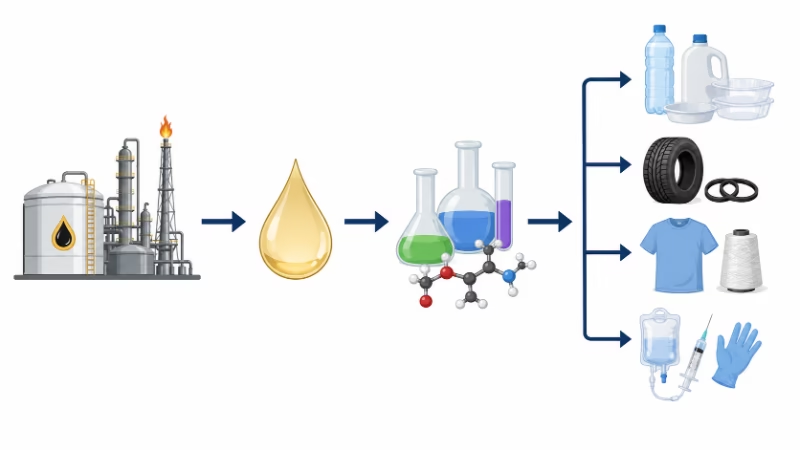

先に簡単にいうと、ナフサとは、原油を精製してできる石油製品の一種です。ガソリンや灯油のように燃やして使うだけではなく、プラスチック、ゴム、インク、塗料、合成繊維などを作るための材料のもとになります。

だからナフサ価格が上がると、単に化学メーカーが困るだけではありません。包装材、インク、接着剤、ゴム製品などのコストに波及し、時間差で食品や日用品の価格にも影響してきます。

「でも、日本には石油備蓄があるんじゃないの?」

「原子力とEVで石油依存は減らせるんじゃないの?」

私も最初はそう思っていました。けれど、ナフサの問題を追いかけると、石油は「燃やすもの」だけではなく、「ものを作る材料」でもあることが見えてきます。

この記事では、ナフサとは何か、ナフサ価格が上がると何が起きるのか、そして今回のナフサ不足がなぜ生活や物価に関係するのかを整理します。

- ナフサとは?プラスチックやインクのもとになる石油製品

- ナフサからできるものは?プラスチックだけではない

- 日本はナフサをどこから調達しているのか

- 石油備蓄があるのに、なぜナフサ不足が起きるのか

- 1%が足りないだけで、製品全体が止まる

- ナフサ価格とは?国産ナフサ価格が物価に影響する理由

- ナフサ価格が上がると何が起きる?

- カルビーの2色印刷は、かなり象徴的な出来事だった

- 生活費に時間差で入ってくる

- 中東以外から調達しても、すぐには解決しない理由

- 中東問題が落ち着いたら、価格は元に戻るのか

- 原子力とEVだけでは、石油依存は終わらない

- 代替手段はあるが、すぐには置き換えられない

- これから必要なのは「素材の安全保障」

- まとめ

- FAQ

- 参考サイト

ナフサとは?プラスチックやインクのもとになる石油製品

ナフサとは、原油を精製して得られる石油製品の一種です。

見た目は透明から淡い黄色の液体で、ガソリンに近い、揮発しやすい性質を持ちます。ただし、ナフサは単一の化学物質ではありません。さまざまな炭化水素が混ざった、軽めの石油製品です。

原油を精製すると、ガソリン、灯油、軽油、重油などが取れます。ナフサもその中のひとつです。

ガソリンや灯油が「燃やすための石油」だとすれば、ナフサは「ものを作るための石油」です。

ナフサがそのままポリ袋やインクになるわけではありません。まずナフサを分解して、エチレン、プロピレン、ブタジエン、ベンゼンなどの基礎化学品を作ります。そこからプラスチック、合成ゴム、塗料、接着剤、インク、合成繊維などが作られます。

流れとしては、こうです。

原油

↓

ナフサ

↓

エチレン・プロピレンなど

↓

プラスチック、ゴム、インク、塗料、合成繊維など

ナフサそのものを日常生活で目にすることは、ほとんどありません。けれど、ナフサから作られたものは、私たちの生活のあちこちに入り込んでいます。

ナフサそのものをもっとやさしく知りたい方は、別ブログで中学生向けに整理した記事も書いています。

関連記事:ナフサとは?中学生にも簡単にわかる石油とプラスチックの話

ナフサからできるものは?プラスチックだけではない

ナフサと聞くと、まずプラスチックをイメージするかもしれません。それは間違いではありません。

ポリエチレン、ポリプロピレン、ポリスチレンなど、多くのプラスチックはナフサ由来の基礎化学品から作られます。

ただ、ナフサからできるものはプラスチックだけではありません。

| 分野 | 影響しやすいもの |

|---|---|

| 食品包装 | ポテトチップスの袋、レトルト食品の袋、ラベル、フィルム |

| 日用品 | ごみ袋、ポリ袋、洗剤容器、詰め替えパック |

| 印刷 | インク、溶剤、包装印刷 |

| 建築・DIY | 塗料、接着剤、シンナー、断熱材 |

| 医療・衛生 | ゴム手袋、チューブ、樹脂製品 |

| 自動車・電機 | ゴム部品、樹脂部品、電子部品まわりの素材 |

| 衣類 | ポリエステル、ナイロンなどの合成繊維 |

ここまで広いと、「ナフサ不足=プラスチック業界の問題」という認識では足りません。

袋が作りにくくなる。

印刷インクが足りなくなる。

塗料の納期が遅れる。

ゴム製品の一部が欠ける。

包装資材が高くなる。

そういう形で、ナフサの問題は生活の見えにくい部分に入り込んできます。

日本はナフサをどこから調達しているのか

日本はナフサを国内でも作っていますが、それだけで足りているわけではありません。

経済産業省の資料によると、2024年の日本のナフサ調達元は、国産が39.4%、中東が44.6%、その他輸入が16.0%です。

| 調達元 | 割合 |

|---|---|

| 国産 | 39.4% |

| 中東 | 44.6% |

| その他輸入 | 16.0% |

ここで注意したいのが、「国産ナフサ」という言葉です。

国産ナフサと聞くと、日本国内で採れた資源のように感じるかもしれません。けれど実際には、日本国内で原油を精製して作ったナフサという意味です。その元になる原油の多くは、輸入に頼っています。

つまり、国内でナフサを精製する能力はある。けれど、その原料となる原油は海外に大きく依存している。

ここが重要です。

「国産ナフサがあるから安心」とはなりません。ナフサは、国内の製油所、原油輸入、中東情勢、タンカー輸送、石油化学コンビナートなどがつながった大きなサプライチェーンの中にあります。

石油備蓄があるのに、なぜナフサ不足が起きるのか

日本には石油備蓄があります。

資源エネルギー庁の資料では、2026年5月時点でも、国家備蓄、民間備蓄、産油国共同備蓄を合わせて、おおむね約200日分の水準が示されています。

では、それだけ石油備蓄があるなら、ナフサも大丈夫なのでしょうか。

ここに大きな誤解があります。

石油備蓄の日数は、そのままナフサ備蓄の日数ではありません。つまり、「石油備蓄が約200日分ある」ことと、「ナフサ由来の化学製品も約200日分ある」ことはイコールではないのです。

原油を精製すると、ナフサだけでなく、ガソリン、灯油、軽油、重油などが一緒に出てきます。ナフサだけを好きな分だけ増やせるわけではありません。

鶏を一羽さばいたときに、胸肉だけを無限に取れないのと同じです。胸肉、もも肉、手羽、皮、骨が一緒に出ます。原油の精製もそれに近い構造です。

1%が足りないだけで、製品全体が止まる

ナフサ不足の怖さは、すべての材料が一気になくなることではありません。

現場で起きやすいのは、もっと地味で厄介な止まり方です。

本体の材料はある。

部品もそろっている。

工場も動いている。

でも、最後に使う接着剤がない。

包装フィルムがない。

印刷インクが足りない。

この場合、製品全体の99%がそろっていても、商品として完成させることはできません。

帝国データバンクの分析では、主要な石油化学製品メーカー52社を起点にしたサプライチェーンを見ると、全国4万6,741社の製造業がナフサ関連製品の調達リスクに直面する可能性があるとされています。これは、集計対象の全製造業のうち約3割にあたる規模です。

自動車部品、電気製品、食品包装、医薬品、衣料品、住宅設備。

これだけ広い範囲に、ナフサ由来の材料が入り込んでいるということです。

全部がなくなるわけではない。

けれど、一部が詰まるだけで製品全体が止まりうる。

ここに、ナフサ不足の見えにくい怖さがあります。

ナフサ価格とは?国産ナフサ価格が物価に影響する理由

ナフサ不足が物価に影響する話でよく出てくるのが、ナフサ価格です。

特に日本では、石油化学製品の価格交渉で「国産ナフサ価格」がひとつの基準として使われます。

国産ナフサといっても、日本で原油が大量に採れるという意味ではありません。基本的には、日本国内で原油を精製して作られたナフサの価格を指します。

2026年第1四半期、つまり1月から3月の国産ナフサ基準価格は、1kLあたり65,700円でした。

この価格が上がると、ポリエチレンやポリプロピレンなどの樹脂、包装フィルム、インク、塗料、接着剤などの価格に波及します。

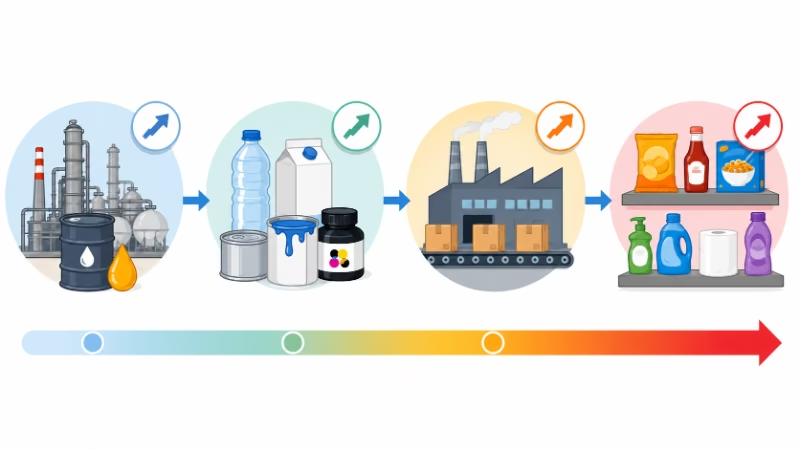

ただし、ナフサ価格が上がったからといって、翌日すぐにスーパーの商品が一斉に値上がりするわけではありません。原料価格、素材メーカー、包装材メーカー、食品メーカー、小売店という順番で、時間差を持って影響が出てきます。

だからナフサ価格の上昇は、生活者から見ると「じわじわ来る値上げ」として現れやすいのです。

ナフサ価格が上がると何が起きる?

ナフサ価格が上がると、まず影響を受けるのは石油化学メーカーや素材メーカーです。

ナフサは、ポリエチレンやポリプロピレンなどの樹脂、合成ゴム、溶剤、インキ、塗料、接着剤などにつながる出発点です。そのためナフサ価格が上がると、こうした素材の製造コストが上がります。

ただし、生活者がいきなり「ナフサが高い」と感じるわけではありません。ナフサ価格が上がったからといって、翌日すぐにスーパーの商品が一斉に値上がりするわけではありません。

影響は、かなり見えにくい形で広がります。

原料価格が上がり、素材メーカー、包装材メーカー、印刷会社、食品メーカー、小売店へと順番に影響が伝わっていきます。すでにある在庫や過去の契約価格もあるため、店頭価格に反映されるまでには時間差があります。

ただ、その時間差があるからこそ、生活者から見るとわかりにくいのです。

気づいたときには、お菓子の袋、洗剤の詰め替えパック、ごみ袋、ポリ袋、塗料、接着剤、ゴム製品など、いろいろなものが少しずつ高くなっている。

ナフサ価格の上昇は、ガソリン価格のように看板で毎日見えるものではありません。けれど、食品包装や日用品の裏側を通って、じわじわ生活費に入り込んでくる可能性があります。

カルビーの2色印刷は、かなり象徴的な出来事だった

今回のナフサ問題を生活者目線で見るうえで、わかりやすいのがカルビーの事例です。

カルビーは、ポテトチップスやかっぱえびせん、フルグラなど一部商品のパッケージ印刷を、従来より簡素な2色印刷に変更すると発表しました。

食品そのものではありません。

袋です。

しかも、袋の印刷です。

食品包装は、ただの袋ではありません。中身を湿気や酸素から守るフィルム、商品名や写真を印刷するインク、印刷や加工に使う溶剤、場合によっては複数のフィルムを貼り合わせる接着剤など、いくつもの材料で成り立っています。

そして、これらの多くが石油化学原料とつながっています。

特に食品包装では、きれいな写真や細かい色を再現しやすいグラビア印刷が広く使われています。グラビア印刷は、スーパーやコンビニに並ぶ商品のパッケージを鮮やかに見せるのに向いています。一方で、フィルム、インク、溶剤など、複数の石油化学系材料に支えられている面があります。

つまりナフサ価格の上昇や調達不安は、「袋の材料が高くなる」だけでは終わりません。

袋を作るコストが上がる。

印刷するコストが上がる。

通常のデザインで出荷しにくくなる。

食品の中身が同じでも、包装材や印刷の側に問題が起きれば、商品の見た目や出荷体制にまで影響します。

カルビーの2色印刷は、そのことをわかりやすく見せた出来事だったと思います。

生活費に時間差で入ってくる

ナフサ価格が上がると、まず石油化学メーカーや素材メーカーのコストが増えます。

そこから、樹脂、フィルム、インク、塗料、接着剤、合成ゴムなどへ波及します。さらに、包装材メーカー、印刷会社、食品メーカー、日用品メーカーへ広がります。

最終的には、スーパーやドラッグストアの棚に並ぶ商品の価格に影響します。

ただし、すぐには来ません。

在庫があるうちは見えない。

以前の契約価格で仕入れているうちは店頭に出にくい。

でも、契約更新や新しい仕入れ価格に切り替わるタイミングで、じわじわ値上げとして現れてきます。

ポテトチップスの値段は、じゃがいもだけで決まりません。袋、印刷、物流、電気代、人件費、小売店のコストなど、いろいろなものが積み重なっています。

食品そのものの原料価格が変わっていなくても、包装資材や印刷インクのコストが上がれば、いずれ商品価格に反映されます。

だから、ナフサ価格の上昇は、ガソリン価格のように看板で毎日見えるものではありません。けれど、食品包装や日用品の裏側を通って、生活費にじわじわ入り込んでくる可能性があります。

中東以外から調達しても、すぐには解決しない理由

政府は、中東以外からのナフサ輸入拡大を進めています。

ただ、これも簡単ではありません。

まず、日本だけが中東の代替を探しているわけではありません。韓国、台湾、東南アジア各国も同じように動くため、アジア全体でナフサを取り合う構図になりやすくなります。

そうなれば、価格は下がりにくくなります。

さらに、中東以外から運ぶとなれば、輸送距離が伸びます。輸送コストも納期も変わります。

食料でも半導体でも見てきた話ですが、供給網の組み替えには時間とコストがかかります。

「別の国から買えばいい」で翌月に解決するような問題ではありません。

中東問題が落ち着いたら、価格は元に戻るのか

では、中東問題が落ち着けば、ナフサ価格や物価は元に戻るのでしょうか。

ナフサそのものの相場は、下がる可能性があります。供給不安が薄れ、輸送や保険のコストが落ち着けば、原料価格は下がりやすくなります。

ただし、食品や日用品の店頭価格がきれいに元通りになるとは限りません。

商品価格には、ナフサ以外のコストも含まれています。人件費、物流費、電気代、為替、包装材以外の原材料、小売店のコスト、メーカーの利益確保。こうした要素が残ります。

よくあるのは、上がるときは早く、下がるときは遅いという形です。

ナフサ価格が下がれば、樹脂や包装材価格は一部下がる可能性があります。けれど、ポテトチップスやカップ麺や日用品の価格が、以前の水準まできれいに戻るとは限りません。

原料市況が落ち着いても、一度上がった生活者向け商品の価格は戻りにくい。

この点は、かなり現実的に見ておいた方がいいと思います。

原子力とEVだけでは、石油依存は終わらない

私はこれまで、石油依存というのは「燃料の問題」だと思っていました。

発電は原子力で。

車はEVで。

そうすれば石油への依存はかなり減らせるのではないか。

でも、ナフサの問題を調べて、その考えには大きな抜けがあるとわかりました。

石油は燃やすだけのものではありません。

プラスチック、合成ゴム、塗料、接着剤、インク、合成繊維、医療用品。これらを作るには、炭素を含んだ原料が必要です。そして今の日本では、その主な入口のひとつがナフサです。

経済産業省の化学分野ロードマップでは、石油化学の原料としてナフサを年間約3,500万kL使っているとされています。

また、政府が安定供給に取り組む重要物資には、カテーテル、採血管、輸血パック、注射器、透析回路の医療用プラスチック、医療用手袋なども含まれています。

原子力とEVで、燃料としての石油依存を減らすことはできます。

でもそれだけでは、食品包装も、ごみ袋も、塗料も、合成ゴムも、医療用プラスチックも解決しません。

ここに、「素材としての石油依存」が残ります。

世界規模でも同じです。IEAは2018年の報告書で、2030年までの石油需要増加の3分の1以上を石油化学製品が占める見通しを示しています。

EVが普及してガソリン需要が減っても、素材としての石油需要は残る。場合によっては増える。

脱石油を考えるなら、発電や自動車だけではなく、素材の問題も避けて通れないのです。

代替手段はあるが、すぐには置き換えられない

ナフサ依存を減らす手段はあります。

廃プラスチックのケミカルリサイクル、バイオナフサ、バイオマス由来の化学原料、CO2と水素から作る合成原料、エタンやLPGなどナフサ以外の原料、中間製品や樹脂の輸入多角化などです。

ただし、石油化学は巨大なコンビナートと長年のサプライチェーンの上に成り立っています。明日から全部切り替えることはできません。

量が足りるか。価格が合うか。既存設備で使えるか。食品や医療の規格を満たせるか。品質が一定か。

こうした課題が残ります。

現実的には、短期的に輸入先を分散し、中期的に調達ルートを見直し、長期的にリサイクルやバイオ原料を増やしていく、という段階的な対応になるはずです。

これから必要なのは「素材の安全保障」

今回のナフサ問題で見えたのは、エネルギー安全保障だけではありません。

素材の安全保障という視点です。

電気をどう作るか。ガソリンをどう減らすか。それも大事です。

でも同時に、食品包装を何から作るのか。医療用プラスチックをどう確保するのか。塗料や接着剤をどう供給するのか。廃プラスチックをどれだけ資源として戻せるのか。

ここまで考える必要があります。

ナフサ不足は、石油が「燃やすもの」だけではなく、「ものを作る材料」でもあることを教えてくれました。

そして、日本の暮らしや産業は、その見えにくい材料の流れに深く支えられていました。

透明な血液が止まりかけて、初めて血管の存在に気づいた。

今回のナフサ問題は、そういう出来事だったのだと思います。

まとめ

ナフサとは、原油を精製してできる石油製品の一種です。

ガソリンや灯油のように燃やすためだけのものではなく、プラスチック、ゴム、インク、塗料、合成繊維などを作るための材料のもとになります。

ナフサ価格が上がると、樹脂、包装フィルム、インク、塗料、接着剤、ゴム製品などの価格に波及します。その影響は時間差で、食品や日用品、建材、医療用品などに広がる可能性があります。

日本には石油備蓄がありますが、それはナフサを自由に増やせることを意味しません。原油を精製すると、ガソリンや灯油や軽油なども一緒に出るため、ナフサだけを好きなだけ作れるわけではないからです。

さらに、ナフサがあっても、必要な樹脂、フィルム、インク、接着剤、ゴム材料が必要な場所に届かなければ、製品は完成しません。

今回の問題で見えたのは、「素材としての石油依存」です。

原子力とEVで、燃料としての石油依存は減らせるかもしれません。けれど、プラスチック、ゴム、塗料、接着剤、インク、合成繊維を作るための炭素原料は、すぐにはなくせません。

ナフサとは、石油が生活の中の製品へ変わっていく入口です。

その入口が不安定になると、私たちの暮らしにもじわじわ影響が出てくる。

今回のナフサ問題は、そんな見えにくい依存関係を教えてくれる出来事だったと思います。

FAQ

Q. ナフサとは簡単にいうと何ですか?

ナフサとは、原油を精製してできる石油製品の一種です。プラスチック、ゴム、インク、塗料、合成繊維などを作るための材料のもとになります。生活者の目に直接見えることは少ないですが、食品包装や日用品、医療用品などに広く関係しています。

Q. ナフサ価格が上がると何が起きますか?

ナフサ価格が上がると、樹脂、包装フィルム、インク、塗料、接着剤、ゴム製品などの価格に波及します。その結果、時間差で食品や日用品、建材、医療用品などの価格上昇につながる可能性があります。

Q. ナフサ不足は生活にどう影響しますか?

食品包装、ごみ袋、ポリ袋、洗剤の詰め替えパック、インク、塗料、接着剤、ゴム製品、医療用品などに影響する可能性があります。商品そのものだけでなく、袋や容器、ラベルなどの包装資材にも波及しやすいです。

Q. 石油備蓄があるのに、なぜナフサ不足が問題になるのですか?

石油備蓄があることと、ナフサが十分にあることは同じではありません。原油を精製すると、ガソリン、灯油、軽油、重油、ナフサなどが一緒にできます。そのため、ナフサだけを自由に増やせるわけではありません。

Q. 中東問題が落ち着けば、価格は元に戻りますか?

ナフサ相場は下がる可能性があります。ただし、食品や日用品の店頭価格が完全に元通りになるとは限りません。商品価格には人件費、物流費、電気代、為替、その他原材料費も含まれているためです。

Q. 原子力発電やEV化で、石油依存は解決しますか?

燃料としての石油依存は減らせる可能性があります。ただし、プラスチック、ゴム、インク、塗料、合成繊維などを作るには炭素を含む原料が必要です。原子力やEVだけでは、素材としての石油依存は解決しきれません。

参考サイト

経済産業省「ナフサについて」

ナフサの定義、石油化学のサプライチェーン、2024年のナフサ調達元を参照。

https://www.meti.go.jp/policy/mono_info_service/material_industry/pdf/260326.pdf

経済産業省「素材産業」

中東情勢を踏まえた石油由来の化学品・製品等の状況、川中製品在庫、供給の偏り、流通の目詰まりを参照。

https://www.meti.go.jp/policy/mono_info_service/material_industry/index.html

資源エネルギー庁「石油備蓄の状況(推計値の速報)」

石油備蓄の状況を参照。

https://www.enecho.meti.go.jp/statistics/petroleum_and_lpgas/pl001/pdf-oil-res/oil_daily.pdf

帝国データバンク「ナフサ関連製品 サプライチェーン動向分析調査」

4万6741社、国内製造業約3割への調達リスクを参照。

https://www.tdb.co.jp/report/industry/20260417-naphtha26fy/

FNNプライムオンライン「カルビー、一部商品のパッケージを2色印刷に変更」

カルビーの一部商品パッケージ変更、対象商品、切り替え時期を参照。

https://www.fnn.jp/articles/-/1043178

CREEX、化学工業日報「国産ナフサ価格」

2026年第1四半期の国産ナフサ基準価格を参照。

https://creex.jp/

経済産業省「化学分野における技術ロードマップ」

石油化学原料としてのナフサ年間利用量を参照。

https://www.meti.go.jp/policy/energy_environment/global_warming/transition/transition_roadmap2025_chemistry_j.pdf

IEA「The Future of Petrochemicals」

石油化学が今後の石油需要増加の主要因になるとの見通しを参照。

https://www.iea.org/reports/the-future-of-petrochemicals

コメント