*更新日:2025年11月18日

この記事は2023年9月20日に書いた「インボイス残業で年間4兆円の人件費が発生するらしいぞ!」を大幅にリライトしたものです。

「インボイス制度? 名前だけは聞いたことあるけれど…」

「フリーランスになったと思ったら、国からいきなり難解な税クイズの出題。これはひどくないですか?」

「ウチみたいな小さな商売が“複雑な経理処理”できると思ってるの?」

…あなたがそう呟きたくなる気持ち、よく分かります。

というのも、インボイス制度の世界観は、まるで

“チュートリアルなしで始まるダークソウル”

のようだからです。

敵(制度)は強いし、説明は少ないし、なぜ自分が戦うのかも曖昧。

この記事はこんな方のためのガイドです↓

✅ 個人事業主やフリーランスとして働いている方

✅ これから起業を考えている方

✅ 会社の経理を担当している方

✅ 家族や友人に事業主がいる方

もしあなたが上記のいずれかに当てはまるなら、この制度は決して他人事ではありません。

この記事は、「税金は苦手」「難しい話はちょっと…」という方のために、専門用語を最小限に抑えてインボイス制度の「なぜ?」を解き明かします。

なぜこんなに面倒な制度が生まれたのか?その裏側にある国の思惑とは?そして、一番大切な「あなた」のビジネスと未来に、どんな影響があるのか。

さあ、一緒にこの複雑な迷路を探検していきましょう。この記事を読み終える頃には、あなたの目の前の霧はきっと晴れているはずです。

- 第1章:すべての始まり。「消費税」という世界のルールを再び読み解く

- 第2章:事件発生! “控除の魔法”が、突如アップデートされた

- 第3章:なぜこんな面倒な制度を?

- 第4章:インボイスが日本の未来に与える影響。「起業」という火を消しかねない制度

- 第5章:あなたはどうすれば?

- 第6章:知らなきゃ損する「3つの魔法」

- 🪄 魔法③:法律が味方になる:独占禁止法の盾

- 第7章:3人のケーススタディ ——あなたの未来のヒントに

- 第8章:よくある質問TOP5

- 第9章:今すぐやるべきことまとめ

- 参考文献・公式サイト一覧

- インボイス残業で年間4兆円の人件費が発生するらしいぞ!

- インボイスにより年間2500億円の税収増だが、人件費に年間4兆円かかる

第1章:すべての始まり。「消費税」という世界のルールを再び読み解く

さて、いきなりインボイスに突っ込むのは、

“地図も持たずに砂漠に飛び込むようなもの”なのです。

まずは、私たちが無意識に使っている「消費税」の仕組みを、

あなたと一緒にゆっくり、しかし本質的に見直してみましょう。

◆ Aさんの物語:消費税というゲームの舞台装置

Aさんという店主が登場します。

お客さんに1,000円の商品を売りました。

その上に消費税10%の100円を足し、合計1,100円。

さて、ここで重要なことをひとつ。

あなたは「この100円はAさんの利益?」と思いましたか?

…違うのです。

これは “国に届けるための預かり金” なのです。

まるで、マラソン中に仲間から預かったリレーのバトンのように、

Aさんの手元を経由して国へ渡されるべきもの。

◆ Aさん、材料を仕入れる

次にAさんは、商品を作るために材料を仕入れます。

700円の材料に、消費税70円を載せて770円を支払います。

ここであなたに質問です。

Aさんは国にいくら納めるべきでしょう?

100円?

こっちは70円払ってるんだから…

答えは、こうです。

納税額 = 100円(預かり) − 70円(支払い) = 30円

この計算式、国はとても大切にしています。

いや、執着していると言ってもいいでしょう。

この、「支払った消費税分を差し引ける」という、事業者にとって非常に重要な権利のことを「仕入税額控除(しいれぜいがくこうじょ)」と呼びます。

ここに登場した「仕入税額控除」こそが、後に日本中を巻き込む大騒動の中心になるのです。

◆ “仕入税額控除”という名の魔法

この仕組みの本質はこうです。

「商売のために払った消費税は、ちゃんと控除しますよ」

国は、売上にかかった消費税だけでなく、事業のために使ったお金の消費税もちゃんと考慮してくれます。

一見すると、とても優しい魔法ですよね。

ですが…

この魔法には「発動条件」がありました。

そして、その条件が2023年10月に大きく変わったのです。

第2章:事件発生! “控除の魔法”が、突如アップデートされた

かつての仕入税額控除の条件はシンプルでした。

- 帳簿がある

- 請求書がある

それでOKだったのです。

しかし国は2023年10月。

突然ゲームマスターのようにこう言いました。

「今日から、この魔法を使うには“インボイス”という特別なアイテムが必要です!」

あなたがゲームのプレイヤーなら、

「ちょっと待って!聞いてない!」

と叫びたくなりますよね。

◆ インボイスとは何か? その正体を暴く

国が用意した公式説明はこうです。

「インボイスとは、適格請求書発行事業者だけが発行できる特別な請求書です」

この文章、じつはとても大切な情報を含んでいるのです。

少し噛み砕くとこう。

- 国のお墨付きを得た人だけが

- 特別な請求書(インボイス)を

- 発行できる

つまり、インボイスとは

“国家公認の証明書を貼った請求書”

なのです。

◆ 誰がその“お墨付き”を得られるのか?

ここが問題の核心です。

インボイスを発行できるのは、

課税事業者(=消費税を納める人)だけ

です。

では、年間売上が1,000万円以下で、これまで消費税を納めなくて良かった “免税事業者” は?

はい。

その通りです。

インボイスを発行できません。

ここからすべての混乱が始まっていくのです。

◆ 日本中を巻き込んだ問題の構図

この制度によって、多くの取引関係がこうなりました。

- 【買い手(発注者)】:「仕入税額控除を受けたいからインボイスが必要なんだよ…頼むよ!」

- 【売り手(免税事業者)】:「いや、私、インボイス発行できないんですけど…?」

- 買い手側は「インボイスをくれないなら、あなたに払った消費税分を控除できなくて損しちゃうじゃないか!」となり、取引の見直しなどを考える

買い手は損をしたくない。

売り手は発行できない。

こうして、

免税事業者は「発行できないなら仕事を減らされるかも」という恐怖に直面することになったのです。

ある意味、制度の副作用というより“制度の本質”と言ったほうが近いかもしれません。

第3章:なぜこんな面倒な制度を?

「そもそも、なんでこんな面倒なルールを?」

「誰かを苦しめるためだけの制度なの?」

当然の疑問です。

この制度を設計した国側の視点に立つと、彼らなりの「目的」が見えてきます。

◆ 【タテマエ】目的①:複数税率を正しく処理したい

2019年、日本には消費税10%と、食料品などに適用される軽減税率8%が生まれました。

「あれ? 同じカゴの中に8%と10%が混ざってるんだけど?」という世界になりました。

スーパーのレシートを思い浮かべてください。

お菓子は8%、洗剤は10%と、税率が混在していますよね。

事業者の取引でも同じことが起こります。

これは国からするとかなり困る状況です。

「どの商品にどの税率が適用され、税額はいくらなのか」を請求書に正確に書いてもらわないと、正しい納税額が計算できないからです。

スーパーのレシートのように、事業者間の取引も“詳細な内訳”が必要になったというわけですね。

インボイスは、そのための

“国の統一フォーマット”

という役割を果たします。

◆ 【ホンネ①】目的②:免税事業者の“益税”を無くしたい

先ほどのAさんの例で、もしAさんが年間売上1,000万円以下の「免税事業者」だったらどうでしょう。

お客さんから預かった消費税100円を、国に納める義務がありませんでした。一方で、仕入れで払った70円も控除できませんが、差し引き30円がAさんの手元に残っていたのです。

国からすれば、こう思ったのです。

「それって公平ではないですよね?」

たしかに、そう言いたくなる気持ちも分かります。

国は、この「益税」は公平ではないと考え、インボイス制度を機に、免税事業者に課税事業者になってもらい、きちんと納税してもらおうと考えたのです。

◆ 【ホンネ②】目的③:未来の“増税”に耐えられる仕組み作り

ここからは、少し深い洞察になります。

日本はこれから人口減少、社会保障費増大という未来を歩んでいきます。

その時、もっとも“現実的な増税”がどこかといえば…

そう、消費税なのです。

しかし消費税を上げると、国民の不満が爆発します。

「生活必需品を値上げするだって?ふざけんじゃねーよ!」と。

でも安心。インボイス制度があれば安心。

食料品などの軽減税率8%は国民生活への配慮として維持(=聖域化)し、標準税率の方を10% → 12% → 15%…と引き上げていけばいいのです。

税率の差が大きくなればなるほど、「これは8%なのか、15%なのか」を厳密に区別する必要性が格段に高まります。なぜなら、その区分を間違えた時の納税額への影響が、今よりもずっと大きくなるからです。

少しでも有利な税率を適用しようとするインセンティブも働き、不正のリスクも高まります。

そこで、この複雑なインボイス制度が生きてきます。

つまりインボイス制度は、

“未来の増税に備えてシステムを強化している”

という見方ができるのです。

なるほど、すべてがつながってきましたね。

いやー、複数税率とインボイスを考えた人、賢いわ。

第4章:インボイスが日本の未来に与える影響。「起業」という火を消しかねない制度

さて、制度の裏側の意図が見えてきたところで、私たちはこう問い直す必要があります。

「それで、誰が一番困るんだろう?」

結論から言えば、

新しく何かを始めようとする人たち

です。

◆ 昔:とりあえずやってみる時代

かつての日本では、

- 小さく始める

- まず動いてみる

- 売上が1,000万円を超えたら消費税について考える

この順番で良かったのです。

これは起業家にとって、大きな自由でした。

◆ 今:スタート地点でいきなり“税務判断”

インボイス制度は、その当たり前を覆します。

まだコーヒー一杯ぶんの売上もない段階で、「あなた、課税事業者になりますか?」という選択肢を迫られるのです。

多くのひよっこ起業家はこう思うでしょう。

「課税事業者ってなに?インボイスってなに?税制について知らないよ?義務教育で習うっけ」と。

起業の初期フェーズは、本来

“夢を描き、試し、失敗し、学ぶ時間”

のはずです。

そこに“難解な税制度”が入りこんでくる。

これは心理的に非常に重い。

課税事業者になると、請求書の形式や消費税の計算に、貴重な時間とエネルギーを奪われます。

本当は顧客開拓やサービス開発に集中したいのに。

◆ 挑戦が減るということは、経済の動脈が細くなるということ

社会の活力は、挑戦から生まれます。

新参者が現れるから市場が回るのです。

インボイス制度は、

税の正確さを追求するあまり、

経済の「新陳代謝」を鈍らせる危険を抱えている

と言えます。

「なんだかよくわからないけど、すごく面倒くさそうだ」という心理的な壁が、日本から新しいチャレンジの芽を奪ってしまうかもしれません。

これは、長期的には非常に重い影響を持つかもしれません。

第5章:あなたはどうすれば?

30秒で分かるフローチャート診断

「理念は分かった。でも、私自身は何をすれば?」

そう思っているあなたのために、ここで大切なのはたった一つ。

あなたの顧客が誰なのか?

これだけです。

START:あなたの主な顧客は?

│

├─ 一般消費者(個人) → 【登録不要】の可能性大

│

└─ 事業者(法人・個人事業主)

│

├─ その事業者は課税事業者?

│ │

│ ├─ YES → 【登録を強く推奨】

│ │

│ └─ NO/わからない → 【取引先に確認】

│

└─ 取引への影響は?

│

├─ 取引継続の条件と言われた → 【登録を検討】

│

└─ 特に何も言われていない → 【様子見もあり】

◆ 【登録不要】な可能性が高いタイプ

- 個人相手のサービス業

- 住宅の家賃収入(非課税なので関係なし)

インボイスは“事業者間の取引のための制度”です。

あなたの顧客が一般消費者であれば、その影響はほぼゼロに近いのですね。

具体例↓

- 生徒が個人のピアノの先生、学習塾の先生

- お客さんが近所の住民であるパン屋さん、カフェ

- 個人向けにサービスを提供するカウンセラー、占い師

- アパートやマンションを「居住用」として個人に貸している大家さん

◆ 【登録を検討すべき】タイプ

- 企業相手のフリーランス

- 卸売・製造などBtoB中心の事業者

- 事業用物件を貸している大家さん

ここでは、取引先の税務事情があなたの選択に直結します。

具体例↓

- 企業からデザインやライティングの仕事を受けるフリーランス

- 法人のコンサルティングを行う専門家

- 企業に部品や商品を卸している製造業・卸売業

- オフィスや店舗を「事業用」として法人や個人事業主に貸している大家さん

第6章:知らなきゃ損する「3つの魔法」

制度の痛みを和らげる救済措置

制度は厳しく見えるのですが、

実は国も“急な制度導入の痛み”をわかっているのでしょう。

ですから、非常に強力な救済措置が用意されています。

これを知らないのは、本当に損です。

🪄 魔法①:2割特例 ——納税額が劇的に軽くなる

免税事業者から課税事業者になった人が使える制度。

なんと、

預かった消費税の2割だけ納めればOK

というドリーム仕様。

複雑な経費計算も不要。

こんなに思い切った特例、めったにありません。

*適用期間:2026年分(2027年3月申告)まで

具体例↓

年間売上:500万円(税抜)

預かった消費税:50万円

通常の納税額:約25万円程度(経費次第)

2割特例の納税額:10万円

→ 年間15万円程度の負担軽減!💰 超重要ポイント

この特例を使えば、年収500万円のフリーランスでも年間の消費税負担は約10万円。月額約8,300円の負担で、取引先との関係を守れます。

🪄 魔法②:1万円未満の支払いならインボイス不要

“少額特例”と呼ばれるこれ。

経理の手間がぐっと減ります。

- コンビニ

- タクシー

- 自販機

- 駐車場

これらの細かい支払いを気にしなくていいのは、精神的にも大きなメリットですね。

使える人:2年前の売上が1億円以下の事業者(ほとんどの中小事業者が該当)

内容:税込1万円未満の経費なら、インボイスがなくても仕入税額控除が認められます。

適用期間:2029年9月30日まで

🪄 魔法③:法律が味方になる:独占禁止法の盾

取引先から

「インボイス登録しないなら値下げして」

と一方的に要求されたら?

それは

“優越的地位の濫用”

として法律違反の可能性があります。

弱い立場の事業者を守るための法律は存在するのです。

安易に受け入れず、以下の相談窓口を頼りましょう。

相談先

- 公正取引委員会: 03-3581-5471

- 中小企業庁の相談窓口: 0570-057-222

- インボイスコールセンター: 0120-205-553

第7章:3人のケーススタディ ——あなたの未来のヒントに

実際の事業者がどう判断したのか、3つのパターンを見てみましょう。

📘 ケース1:Webデザイナー・佐藤さん

- 主な取引先:中小企業3社(すべて課税事業者)

- 取引先から「できればインボイスがほしい」と要請あり

- 家族を養う必要があり、取引を失うわけにはいかない

悩みましたが「2割特例」を知り、「これならいける」と覚悟を決めて登録。

結果、仕事も信頼も守れたのです。

- 2割特例を利用して、年間の納税額は約8.4万円

- 取引先との信頼関係を維持

- むしろ「対応が早い」と評価され、新規案件も獲得

📗 ケース2:ピアノ教室・田中先生

顧客はすべて個人の生徒さん。つまり、消費税の控除なんて関係ない世界。

- 生徒:個人の子供と大人、計25名

- 収入源:すべて一般消費者からの月謝

- 地域密着型で口コミで生徒を集めている

→登録しない

結果↓

- 生徒(一般消費者)には全く影響なし

- 事務負担も増えず、レッスンに集中できている

- 不要な税金を払わずに済んでいる

📙 ケース3:イラストレーター・鈴木さん

- 取引先:出版社2社、企業1社、個人クリエイター複数

- 企業からは「インボイスがないと今後の取引は難しい」と通告

- 個人クリエイターからの仕事も大切にしたい

登録しない選択肢は現実的ではなく、覚悟を決めて登録。

結果↓

- 企業取引を維持(全収入の70%)

- 2割特例で年間約7万円の負担

- 個人クリエイターとの取引も問題なく継続

第8章:よくある質問TOP5

Q1. 登録したら、いつから消費税が発生するの?

答えはシンプルです。

- 登録日=課税事業者になる日(具体例:2023年10月1日に登録した場合→ 2023年10月1日から課税事業者)

- そこから消費税の申告が必要

まるで

「ジョブチェンジした瞬間から、ステータスが書き換わる」

ようなものですね。

Q2. 一度登録したら、やめられないのですか?

やめられます。

ただし、タイミングと条件があるのです。

- 「適格請求書発行事業者の登録の取消しを求める届出書」を提出

- 申請後30日後に取消が有効

- 場合によっては2年間課税事業者のまま

- 取引先との関係は要配慮

つまり、

ジョブチェンジのクールタイムが存在する

というイメージです。

Q3. インボイスがなければ取引停止になりますか?

場合によります。

- 大企業:可能性高

- 小規模企業:柔軟なケースも多い

ただし一方的な要求であれば、独占禁止法があなたを守ってくれます。

Q4. 簡易課税制度って使ったほうがいいのでしょうか?

これは、売上の業種によって納税額を簡単に計算できる制度です。

(使える人:2年前の売上が5,000万円以下の事業者)

仕組み:実際の経費ではなく、売上に「みなし仕入率」を掛けて、納税額を計算します。

⭕️メリット

- 経理がとても簡単(経費の細かい計算が不要)

- インボイスの保存も不要

- 業種によっては有利になる

✖️デメリット

- 実際の経費が多い場合は不利

- 2年間は変更できない

✅判断のポイント

「2割特例」がある間(2026年分まで)は、2割特例のほうが有利な場合が多いです。 2割特例が終わってから、簡易課税を検討するのがおすすめです。

Q5. 確定申告はどう変化する?

課税事業者になると、確定申告が少し複雑になります。

⚠️主な変更点

- 消費税申告書の提出が必要に

- 所得税の確定申告とは別に、消費税の申告書も提出

- 提出期限は同じ3月31日(個人事業主の場合)

- 帳簿の付け方が変わる

- 消費税額を分けて記録

- インボイスの保存が必要

- 会計ソフトの活用を推奨

- 手計算は非常に大変

- freee、マネーフォワード、弥生会計などが対応

✅2割特例を使う場合

消費税の計算は非常に簡単です。「預かった消費税の2割」を納めるだけなので、複雑な計算は不要です。

第9章:今すぐやるべきことまとめ

さあ、ここまで読んだあなたは、もうインボイス制度の全体像が見えているはずです。

最後に、今すぐできる具体的なアクションリストをまとめました。

✅ 今週中にやること

1. あなたの顧客タイプを確認する

- 取引先リストを作成する

- 各取引先が「個人客」「事業者」「課税事業者」のどれかを分類する

- 取引金額の割合を計算する

2. 取引先の意向を確認する

- 主要な取引先に「インボイスの必要性」を直接聞く

- 取引継続の条件として求められているかを確認する

3. 自分の売上を確認する

- 直近の年間売上を計算する

- 1,000万円を超えているか確認する

- 将来的に超える見込みがあるかを検討する

✅ 今月中にやること

1. 登録するかどうかを決断する

登録する場合:

- 国税庁のe-Taxで登録申請(10分程度で完了)

- 登録番号の通知を待つ(通常2〜3週間)

- 取引先に登録番号を通知する

登録しない場合:

- 取引先に丁寧に説明する

- 代替案(値下げ、他の付加価値提供)を検討する

- 定期的に状況を見直す

2. 会計ソフトの準備

登録する場合:

- 会計ソフトを導入または設定変更

- インボイス対応の請求書テンプレートを準備

- 必要な項目(登録番号、税率、税額)が入っているか確認

3. 税理士に相談する

こんな人は相談を推奨:

- 売上が大きい(年間500万円以上)

- 取引先が多い

- 判断に迷っている

- 簡易課税など、制度の詳細を知りたい

✅ 3ヶ月後にやること

定期的な見直し

- 登録した場合:経理処理は順調か確認

- 登録しなかった場合:取引への影響をチェック

- 2割特例の期限(2026年分まで)を意識した計画を立てる

参考文献・公式サイト一覧

この記事で解説したインボイス制度に関する情報は、以下の公式サイトでより詳しく、正確に確認することができます。制度は法改正などで内容が変わる可能性もあるため、何か具体的な判断をする際は、必ず最新の公式情報を参照することをお勧めします。

1.国税庁:インボイス制度 特設サイト

インボイス制度に関するすべての公式情報の発信源です。制度の概要、詳細なQ&A集、各種様式のダウンロード、事業者登録の申請手続きなど、あらゆる情報が網羅されています。まずはここを確認するのが基本となります。

- 確認できる主な情報:

- 制度の詳しい解説

- 事業者向けの各種マニュアル、パンフレット

- よくある質問(Q&A)

- 適格請求書発行事業者の登録申請手続き

2.公正取引委員会:インボイス制度関連コーナー

免税事業者などが取引先から一方的な値下げ要求や取引停止を迫られるといった、独占禁止法や下請法に触れる可能性のある行為について、注意喚起や相談窓口の情報を提供しています。取引上のトラブルについて確認したい場合に非常に重要です。

- 確認できる主な情報:

- 事業者間の取引に関するQ&A

- 優越的地位の濫用に関する考え方

- 無料の相談窓口の案内

3.中小企業庁:インボイス制度への対応について

インボイス制度の導入に伴い、中小企業や小規模事業者が利用できる支援策(IT導入補助金など)や、各地の商工会議所などが設置している相談窓口の情報をまとめています。

- 確認できる主な情報:

- 中小企業・小規模事業者向けの支援策

- 専門家への相談窓口の案内

- 各種セミナーの情報

*リライト前の記事↓

インボイス残業で年間4兆円の人件費が発生するらしいぞ!

インボイス制度には反対の立場の人間です。軽減税率も反対の立場です。

なぜかというと、「複雑」になるからです。

複雑になると、それを処理するためにまたコストが発生するんですよね。

ちょっとくらいの税収が見込めるからといって、制度を複雑にするのが嫌なんすよね。

だって無駄なことが増えるもん。

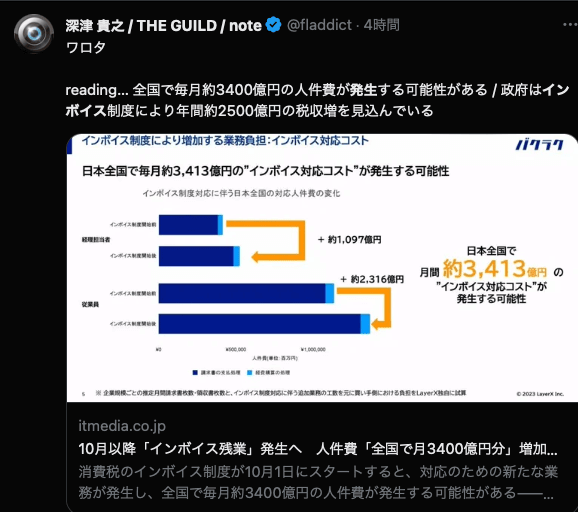

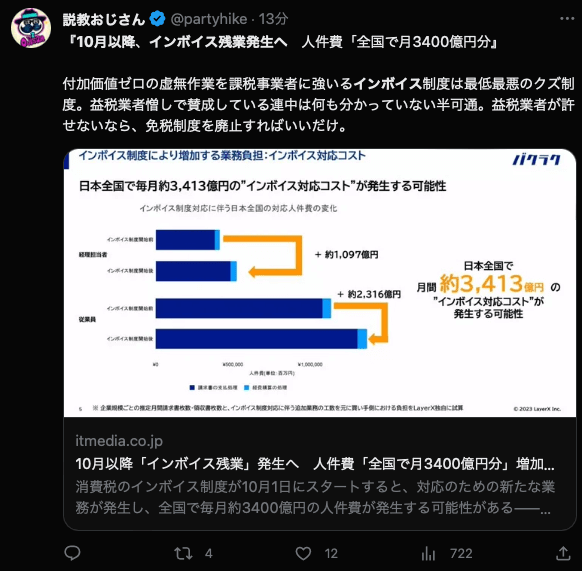

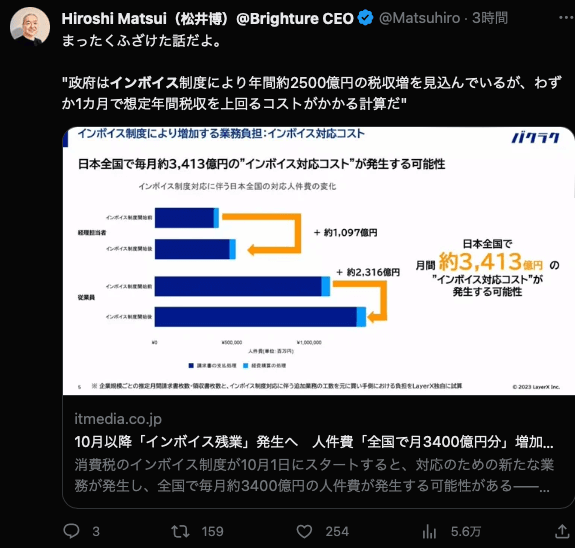

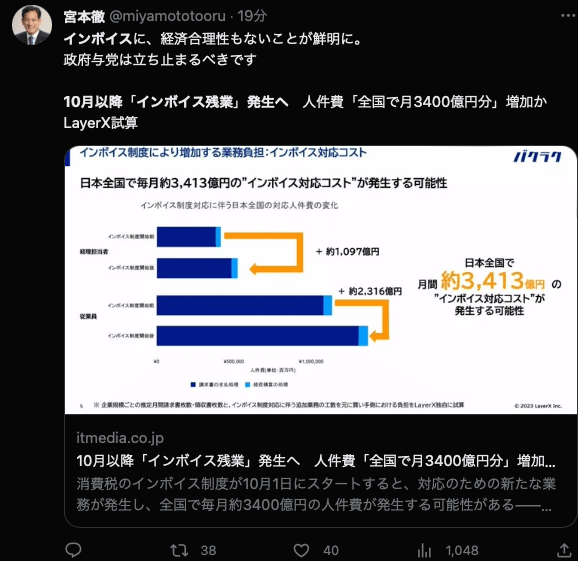

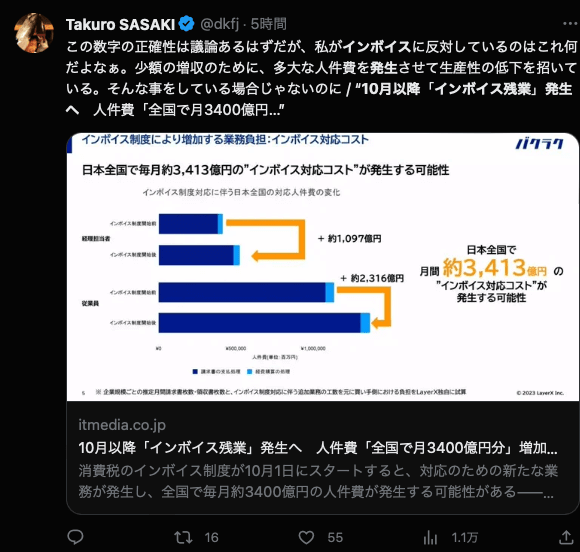

さてさて前置きはさておき、インボイスでこんな試算が出てきました。

インボイスにより年間2500億円の税収増だが、人件費に年間4兆円かかる

消費税のインボイス制度が10月1日にスタートすると、対応のための新たな業務が発生し、全国で毎月約3400億円の人件費が発生する可能性がある――電子帳簿サービスなどを提供するLayerXがこんな調査結果を発表した。政府はインボイス制度により年間約2500億円の税収増を見込んでいるが、わずか1カ月で想定年間税収を上回るコストがかかる計算だ。

https://www.itmedia.co.jp/news/articles/2309/20/news081.html

- インボイスにより、年間2500億円程度の税収が得られる

- だけど毎月人件費に3400億円ほどかかる(3400億円×12ヶ月=4兆800億円)

まぁ「やっぱりね」感が否めない試算が出てきております。

だって制度を複雑にするってそういうことですもん。

ただ、この試算がどこまで正しいかは分かりません。

手作業によるインボイス対応を体験できるLayerXのツール「インボイス制度対応 体験キット」を使った研修を行った40社・200人の作業時間を基に、請求書の支払処理と経費精算の処理に関わる平均時間を算出した。その結果、手作業でインボイス対応を行った場合の作業時間は、請求書支払処理で1件当たり15分、経費精算で同5分増えていた。この作業時間をベースに、経理1人当たりの追加業務負担を計算したところ、月約1~2営業日増加することが判明。経理以外の従業員も、1人あたり月約7分、日本全体で月約1.4億時間の負担増なる。

https://www.itmedia.co.jp/news/articles/2309/20/news081.html

試算がどこまで現実のものとなるのかは分かりませんが、仮に10倍のスピードでインボイスの対応ができるようになったとしても、単純に考えて3400億円÷10なので毎月340億円程度の人件費がかかります。

340億円×12ヶ月なので、年間4080億円がかかると。

つまり10倍インボイスの対応が早くなったとしても、2500億円の税収増に対して4080億円の人件費がかかるので、マイナス!!!!!

なかなかの無駄さ!!!!

どーなんよ、インボイス。

試算の正確性はともかく、やっぱりコストとリターンが微妙すぎ。

大なり小なりコストはかかるわけだからねぇ。(まぁ人件費が支払われず、「努力!」で片付ければ税収だけ増えるのですけど)

経理がいるある程度大きな組織ならともかく、人が少ない場合だと痛すぎるよね。

「どんな人でも起業できるような社会!」ってのが理想だと思うのですが、雑多なことが増えるほどに起業への障壁が大きくなるので、こういう意味でも雑務を増やすことはマイナスだと思います。

ちなみにインボイスで見込まれている2500億円の税収増がどれくらいかと言いますと、消費税でいう0.1%です。

仮に益税の減少を中心とするインボイス制度導入による消費税収増加額は年間2,480億円となれば、それは2022年度消費税収額の22兆1,610億円の1.12%である。消費税率を0.1%ポイント程度引き上げた場合の増収効果に相当する。消費者の税負担は変わらないが、その分、事業者の所得が減少することになる。インボイス制度導入に伴う事業者所得減少によって押し下げられる実質GDPは、1年間でわずか0.014%と推定される(内閣府、「短期日本経済マクロ計量モデル(2022年版)」を用いた試算)。このように、インボイス制度導入の経済全体への影響は限定的であるが、零細事業者、フリーランスのビジネス環境には大きな影響が出る恐れがあることから、政府には導入に向けた支援が引き続き求められる。

https://www.nri.com/jp/knowledge/blog/lst/2023/fis/kiuchi/0907

そこまでリターンが見込めないものを、まぁまぁのコストがかかるってことが分かっているのにやるべきなのかなぁー。後期高齢者にかかりまくっている医療制度の是正の方がどう考えても優先順位が高いと思うけど。

インボイスに反対!という方は、署名をヨロです↓

《#STOPインボイス》多様な働き方とカルチャーを衰退させるインボイス制度に抗議します

以下、X上の気になるものを拾ってみます。

コメント